Mercato immobiliare da record. A fine 2019, infatti, verrà raggiunto il picco degli 11 miliardi di euro di giro d’affari, con un volume di quattro miliardi solo nell’ultimo trimestre dell’anno, contro una media registrata negli ultimi cinque anni pari a 7,9 miliardi di euro. Nord America, Francia, Uk, Germania e Asia Pacifico sono i paesi da dove proviene la maggior parte degli investitori internazionali, che rappresentano il 77 per cento dei flussi di capitali contro il 23% prodotto dagli investitori domestici. In tale contesto, il mercato milanese, con un 3,40% di yelds, garantisce rendimenti almeno pari a Londra e Madrid (3,50%), mentre sono superiori a quelli di altre città europee come Francoforte (3,00%) e Parigi (2,75%).

È il quadro che emerge dagli ultimi dati Coima diffusi nel corso dell’ottava edizione del Coima real estate forum. Gli stessi operatori legali specializzati nell’immobiliare confermano i dati “confortanti” del 2019 che potrebbero fare da volano per gli investimenti del 2020, con il trend positivo che ha riguardato in particolare le operazioni relative alle asset classes, come le student accomodation e le Rsa (Residenze sanitarie assistenziali), e quelle relative al campo della logistica. I deal di real estate, inoltre, sono sempre più strutturati con utilizzo di veicoli regolamentati come Fondi, Sicaf, SIIQ e cartolarizzazioni immobiliari, novità introdotta nel 2019.

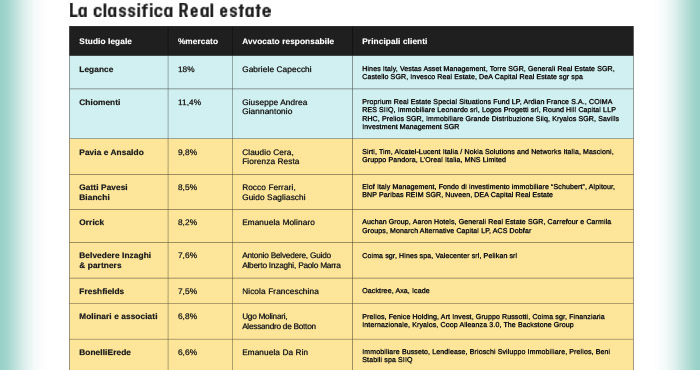

A fotografare il trend del mercato immobiliare nel 2019 sono gli studi legali protagonisti del settore, interpellati da Le Fonti Legal in occasione del consueto ranking annuale sul real estate. Ai primi tre posti troviamo Legance, Chiomenti e Pavia e Ansaldo, mentre l’operazione dell’anno è stata sicuramente la vendita miliardaria dell’intero capitale sociale di Auchan Group a Conad e al gruppo Wrm.

Secondo Gabriele Capecchi di Legance «i dati relativi al 2019 sono molto confortanti. Nel secondo trimestre dell’anno abbiamo avuto investimenti per circa 3,4 miliardi di euro, con valori significativamente superiori alle medie degli scorsi anni. Se guardiamo al primo semestre dell’anno, sembra si sia raggiunto il record di oltre 5 miliardi di euro. Aspettiamo ovviamente di vedere i numeri di fine anno ma ci sono tutte le premesse per una chiusura di grande rilievo che potrebbe far da volano anche per gli investimenti del 2020. Il settore alberghiero ha svolto un ruolo dominante, con quasi 2 miliardi di euro investiti nel 2019. Continua poi a performare molto bene il settore uffici, con una importante prevalenza di Milano. Questi volumi di investimento sono sostenuti in buona parte da capitali stranieri. È ovviamente sempre molto difficile identificare con esattezza la provenienza ultima degli investimenti ma abbiamo notato una continua attenzione da parte di operatori francesi e statunitensi che quest’anno appaiono tra gli acquirenti più attivi».

A parere di Giuseppe Andrea Giannantonio di Chiomenti studio legale, «a partire da settembre 2019 si registra un trend positivo di ripresa e incremento, che presumibilmente proseguirà per tutto il 2019, fatto salvo fattori contingenti di attualità come eventuali elezioni o l’esito della finanziaria. Si registra un trend positivo per le operazioni relative alle asset classes, come le student accomodation e le RSA, e nel campo della logistica. Assistiamo anche a operazioni sempre più strutturate con utilizzo di veicoli regolamentati come Fondi, Sicaf, SIIQ e cartolarizzazioni immobiliari. Per quanto riguarda gli investitori esteri vediamo un ruolo centrale principalmente da paesi anglosassoni ma che spesso veicolano anche capitali provenienti da altri paesi».

Fiorenza Resta di Pavia e Ansaldo sottolinea che «il mercato di Milano ha sorpreso tutti con una ulteriore contrazione dei cap rate. Ciò che due anni fa si vendeva al 5,5% oggi arriva persino sotto il 3%. Il resto dell’Italia arranca con qualche buon mercato regionale. Roma continua a deludere nonostante siano sempre più numerosi gli operatori che pensano che non possa rimanere un mercato depresso in eterno. Sempre molto attivo il mercato della logistica». Resta rileva «molte operazioni di acquisto di immobili da ristrutturare per ufficio a Milano a prezzi sempre più alti. Ma cominciano a vedersi sempre di più investimenti di sviluppo nel settore residenziale. In crisi il retail tranne che in casi particolari, come piccoli supermercati di vicinato. L’alberghiero è sempre molto richiesto. Le criticità di natura giuridica sono sempre quelle riconducibili a problematiche di natura urbanistico-edilizia ed ambientale su immobili e/o terreni edificabili, alle quali si aggiunge spesso incertezza sul regime fiscale applicabile alla cessione».

Alessandro de Botton di Molinari e associati rileva un elevato interesse «per il settore hospitality, a Milano e nelle principali mete turistiche italiane, e per il settore della logistica nel centro/nord Italia. A Milano il settore uffici continua ad andare molto bene; in tutto il paese c’è interesse per asset class “alternative” quali studentati, ostelli, Rsa. Questi trend dovrebbero confermarsi nel 2020. A Milano, oltre ai grandi progetti di sviluppo, in corso ci sono diverse operazioni di riqualificazione di uffici per adeguarli agli standard internazionali richiesti dalle multinazionali. Siamo attivi anche nell’ambito di Npl/Utp, in operazioni “single name” con sottostante immobiliare. In questo ambito è indispensabile un’ottima conoscenza anche delle procedure concorsuali». «Il ruolo degli investitori», conclude de Botton, «è un ruolo molto importante perché ha permesso l’evoluzione del mercato e l’adozione di standard già in uso in paesi più evoluti e sviluppati, anche in termini di rigore valutativo e, in generale, di trasparenza. Noi lavoriamo prevalentemente con fondi statunitensi e anglosassoni; di recente sono arrivati capitali anche dal Far East».

Secondo Rocco Ferrari di Gatti Pavesi Bianchi «stiamo assistendo ad un progressivo aumento delle transazioni nel settore residenziale, con un coinvolgimento sempre maggiore di investitori istituzionali, con un focus su student housing e senior housing, ma anche sulla residenza tradizionale. Per il prossimo anno l’impressione è che ci possa essere una ripartenza degli investimenti nel settore retail, trainato da alcune operazioni di grandi dimensioni che si stanno prospettando. Nel 2019 l’attività si è sviluppata su quasi tutti i settori, dal residenziale al commerciale all’alberghiero, senza particolari criticità. Dalla nostra prospettiva gli investimenti sono quasi esclusivamente esteri: UK, Germania, USA in primis».

Emanuela Molinaro di Orrick afferma che «sicuramente l’andamento del mercato per il 2019 può ritenersi decisamente positivo, basti pensare che secondo recenti stime l’anno in corso si concluderà con un volume d’affari di circa 11 miliardi di euro, a conferma che il mercato immobiliare nostrano sta attraversando un periodo di forte attrattività, anche considerato che, negli ultimi 5 anni, il volume d’affari medio si è attestato a circa 7,9 miliardi, seppur con un picco di 9 miliardi nel 2017. Per quanto riguarda i singoli segmenti di mercato, oltre a quello uffici, che rimane una delle asset class predilette dagli investitori, nel 2019 abbiamo assistito ad un vero e proprio boom del comparto hotellerie che probabilmente continuerà a protrarsi nei prossimi anni per via dell’effetto volano generato dalla nomina della città di Milano ad ospitare le Olimpiadi 2026. In netto sviluppo anche il comparto delle Rsa, la cui domanda è spinta al rialzo da una popolazione in invecchiamento e dalla carenza di strutture specializzate. In ripresa anche il segmento retail, che nel terzo trimestre 2019 ha generato i migliori risultati degli 3 anni, nonostante l’inarrestabile avanzata dell’e-commerce e della sharing economy». «Come nota generale», continua Molinaro, «in tutte le operazioni immobiliari, soprattutto quelle di sviluppo o riqualificazione, ci si scontra spesso con la necessità di assicurare una protezione legale al cliente che vada a trovare il giusto contemperamento con le sue specifiche esigenze, anche alla luce di una normativa in costante cambiamento, come ad esempio il nuovo Pgt (Piano di governo del territorio) di Milano, il cui lungo iter approvativo, di recente giunto al termine, ha generato grandi opportunità ma anche non poche incertezze negli investitori. C’è da aggiungere che un significativo impatto sul comparto immobiliare è dato dai crediti in sofferenza, molti dei quali sono spesso infatti garantiti da ipoteca su un sottostante immobiliare che, quando finisce in asta, subisce un forte deprezzamento. Bisogna sottolineare che spesso la loro riscossione è ostacolata dalla lunga durata e dalla scarsa adeguatezza delle procedure di vendita, a cui si è parzialmente rimediato con l’introduzione delle Reoco (Real Estate Owned Company) che, in materia di cartolarizzazioni di crediti, hanno lo scopo di coadiuvare le società di cartolarizzazione, acquistando i beni immobili e gestendoli nell’ottica di una loro valorizzazione, con lo scopo di soddisfare i diritti incorporati nei titoli emessi, evitandone così la svalutazione derivante dai procedimenti esecutivi. Fino a pochi mesi fa, le Reoco risentivano della mancanza di agevolazioni fiscali, nello specifico il non riconoscimento alle Reoco del regime di esclusione da tassazione del reddito derivante dalla propria attività, in considerazione della mancanza di un regime di separazione patrimoniale, previsto invece in materia di cartolarizzazione dei crediti pecuniari. Finalmente, il Decreto Crescita 2019, superando peraltro alcune posizioni assunte dall’Agenzia delle Entrate, ha riconosciuto, anche alle Reoco, la piena applicazione del regime separazione patrimoniale e dunque quello di neutralità fiscale, producendosi così l’effetto di trasferire il risultato economico della gestione immobiliare direttamente ai sottoscrittori delle note emesse dalla società di cartolarizzazione dei crediti, cui il patrimonio immobiliare è peraltro asservito, senza alcuna tassazione intermedia». «Gli investitori internazionali», conclude Molinaro, «giocano sicuramente un ruolo di prim’ordine, basti pensare che sono responsabili per circa il 77% del flusso di capitali nel mercato immobiliare. Tra i più attivi troviamo investitori nordamericani, francesi, tedeschi, ed una sempre crescente quota di investitori asiatici, principalmente sudcoreani. A far da traino a tale flusso estero vi è sicuramente l’attrattività della piazza di Milano che è in grado di assicurare rendimenti pari a quelli offerti da altre piazze come Londra e Madrid, e decisamente superiori a quelli offerti da Francoforte e Parigi, giusto per citarne alcune. Tuttavia, nonostante i segnali più che positivi provenienti oggi dal mercato, bisogna riconoscere che il clima di incertezza politica, insieme ai possibili rialzi dei tassi d’interesse, possano far da freno all’afflusso di capitali esteri, non potendosi quindi escludere un’inversione di tendenza nel prossimo futuro».

Secondo Guido Alberto Inzaghi di Belvedere Inzaghi «il settore immobiliare in Italia e in particolare a Milano sta vivendo una crescita senza precedenti che il nostro studio vive direttamente prendendo parte alle più importanti operazioni di ristrutturazione, riqualificazione e rigenerazione del paesaggio urbano. Tra le novità più interessanti del settore che, di nuovo, stiamo seguendo direttamente e riteniamo particolarmente interessante sottolineare vi è l’aumento degli alloggi per studenti, degli alloggi per anziani e della microvita. Questo segmento del mercato è in rapida crescita e rimane estremamente interessante per gli investitori internazionali: le previsioni indicano un’espansione dei vari “providers” in Europa e in particolare in Italia (e in Spagna) al punto che con ogni probabilità molti investitori, sviluppatori e operatori creeranno marchi propri per commercializzare i loro alloggi per studenti. I “provider” stanno rapidamente adattando le loro proposte abitative alle diverse condizioni di vita dell’utenza: oltre agli appartamenti per studenti, negli ultimi anni sono comparse sul mercato anche offerte su misura per professionisti, genitori soli e anziani. Infine, ma non da ultimo, lo studio è coinvolto nel settore sportivo e in particolare nelle attività di costruzione e ristrutturazione di impianti sportivi. Il ruolo degli investitori stranieri è sicuramente importante e l’interesse crescente. In merito ai paesi di provenienza dei capitali oltre a quelli del mondo anglosassone e quelli arabi (in particolare il Qatar) riscontriamo un crescente interesse investitori tedeschi e dell’area asiatica, in particolare la Corea del Sud».

Nicola Franceschina di Freshfields afferma che «il settore della logistica ha registrato investimenti per 1,112 miliardi di euro mentre il settore office ha subito una lieve contrazione. Milano rimane comunque il mercato preferito per gli investitori. Il settore alberghiero è stato uno dei più attivi del 2019, con investimenti in importanti catene alberghiere. Per il 2020 ci si attende una particolare attenzione sul residenziale in tutte le sue forme (millenials, senior living, built to rent, student housing)». “Gli investitori internazionali», afferma ancora Franceschina, «continuano a guidare le transazioni, dimostrando un costante interesse ad operare nel nostro Paese».

Secondo Gianluca Gariboldi di Gattai Minoli Agostinelli & partners, «nella città di Milano il trend è in continuo sviluppo con particolare riferimento al settore alberghiero, a quello residenziale, ivi compresi recuperi per studentati e con una ripresa anche del settore terziario (uffici). La logistica è in espansione nell’hinterland milanese. Gli investitori sono alla ricerca di immobili da trasformare ad uso alberghiero. Le particolari criticità in questo settore sono rappresentate dalle disposizioni normative che prevedono “standard” non sempre compatibili con quelli richiesti dal mercato internazionale con particolare riferimento al dimensionamento degli alloggi e alle forme di gestione consentite dall’attuale legislazione per le tipologie alternative agli hotels quali le residenze turistico-alberghiere».

A parere di Francesco Mantegazza di Pirola Pennuto Zei e associati «il 2019 è stato sin qui un anno caratterizzato da molta vivacità, che si riflette nei valori complessivi del transato evidenziati dai report di mercato. Hanno concorso ai risultati positivi il contesto geopolitico generale e il basso livello dei tassi d’interesse. Se lo scenario politico di riferimento rimarrà stabile, ci possiamo attendere un 2019 con volumi molto interessanti e prossimi a quelli record registrati nel 2017. Per confermare e supportare il trend positivo saranno fondamentali gli interventi normativi in materia di politica fiscale per il settore immobiliare, iniziando dalla Legge di Bilancio e norme ad essa collegate». «Gli investimenti nel settore degli hotel», continua Mantegazza, «hanno registrato sicuramente un incremento significativo rispetto agli anni passati. Gli uffici continuano a registrare un elevato interesse, con una concentrazione ancora significativa nell’area di Milano e anche se in misura ridotta su Roma. Seguono le operazioni su retail e logistica. In considerazione dell’interesse che si registra per i progetti di rigenerazione urbana, sarebbero sicuramente utili interventi di politica fiscale tesi a incentivare i progetti di rigenerazione urbana e, in generale, di ristrutturazione ed efficientamento degli edifici esistenti. Il Decreto Crescita di inizio 2019 è intervenuto introducendo norme di favore in termini di fiscalità indiretta che hanno tuttavia un ambito di applicazione limitato che auspico sia ampliato ed accompagnato da un sistema di agevolazioni anche in materia di imposte dirette».

Paolo Rulli di Grimaldi studio legale ritiene che non sia possibile «definire un trend unico di andamento del mercato immobiliare in Italia; vi sono infatti realtà molto diverse tra loro. Possiamo senz’altro affermare che in alcune classi il mercato immobiliare sta andando molto bene da un paio di anni, e indichiamo al riguardo il comparto uffici, residenziale e alberghiero a Milano e in alcune grandi città del centro-nord; anche la logistica ha ripreso a correre».

Maurizio Fraschini di Jenny.Avvocati sottolinea che «l’outlook del mercato è positivo e lo resterà per il prossimo anno, pur se caratterizzato da una concentrazione della domanda in alcune aree geografiche e dalla carenza di prodotto in particolare per alcune asset class. Le operazioni con una prospettiva di maggiore sviluppo riguardano immobili ad uso ufficio, alberghiero e di logistica».

Secondo Daniele Zanni di DWF «al momento gli investitori sembrano focalizzarsi prevalentemente sulle grandi città, con Milano che fa da capofila indiscussa. Difficile determinare i flussi di capitali, essendo i fondi di investimento collocati nei paesi con una tassazione più favorevole».

Gabriele Prenna dello studio Edoardo Ricci & Associati ritiene che «un settore in fase di forte sviluppo anche in Italia è rappresentato dalle operazioni strutturate secondo il modello del CrowdFunding. Il settore “real estate crowdfunding” sta crescendo anche in Italia dove si è passati nel 2019 da solo 2 piattaforme attive a 6, con altre in fase di lancio e con un incremento dei valori di raccolta di circa 30 milioni di euro».

Enrico Del Sasso di Talea Tax Legal Advisory afferma che «nella nostra recente esperienza una delle criticità più importanti e con implicazioni legali rilevanti è quella connessa al diritto di prelazione spettante al conduttore dell’immobile adibito ad uso commerciale in caso di cessione dell’immobile; abbiamo riscontrato un forte interesse ad esercitare questo diritto con rilevanti impatti sulla trattativa con il potenziale acquirente».